【町民税・県民税(個人住民税)】特別徴収の各種手続き

令和6年度課税分より特別徴収税額通知の電子化が始まります。詳しくは 【町民税・県民税(個人住民税)】特別徴収税額通知の電子化について をご覧ください。

特別徴収とは

特別徴収とは、従業員(納税義務者)の町民税・県民税(個人住民税)を事業所(給与支払者)が毎月の給与支払の際に天引きして、翌月の10日までに市町村に納める納税方法です。

長野県と県内市町村では、原則すべての事業主の皆様に従業員(納税義務者)の町民税・県民税(個人住民税)の特別徴収をお願いしています。周知用リーフレット(事業主向け)(pdf 286kb)

地方税の趣旨に沿った、適切な課税及び納付のために必要ですので、ご理解、ご協力をお願いします。<地方税法第321条の3、同法第321条の4、御代田町町税条例第44条>

1.特別徴収の事務の流れ

2.税額の変更通知について

3.従業員に異動(就職・退職・転勤等)があったとき

4.事業所の所在地や名称に変更があったとき、送付先を設定したいとき

5.納期の特例制度

6.退職所得に対する町民税・県民税の特別徴収について

7.取扱金融機関について

8.各種様式

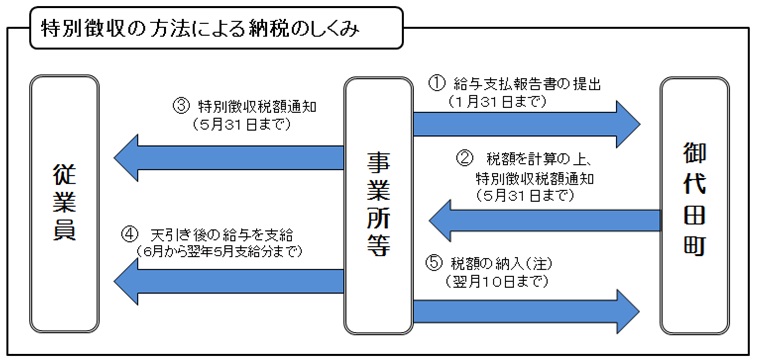

特別徴収の事務の流れ

① 給与支払報告書の提出

事業主(給与支払者)は、従業員に対して支払った前年分の給与について、当年1月31日(土・日・祝日の閉庁日にあたる場合は、翌開庁日)までに、報告することが義務付けられています。詳しくは「【町民税・県民税(個人住民税)】給与支払報告書の提出」をご確認ください。

② 特別徴収税額の決定通知(特別徴収義務者)

①で、御代田町における特別徴収対象として提出された従業員がいる場合、給与支払報告書等に基づき、特別徴収税額(毎月の給与から天引きしていただく従業員一人ひとりの税額)を計算します。

計算した税額は、当年の5月31日までに特別徴収税額の決定通知書により特別徴収義務者(事業主)へ通知します。

なお、特別徴収は1年度分の税額を6月から翌年5月までの12回に分け、徴収し納入していただくものです。(一定の条件に当てはまる場合、納期の特例という制度により納入回数を2回にすることができます。詳しくは、納期の特例制度をご確認ください。)

また、決定通知書の中に、すでに退職等により給与からの天引きが不可能となっている従業員がいる場合には、速やかに「給与所得者異動届出書」を提出してください。そのままにしておくと、未納が発生し滞納処分(財産の差し押さえ等)となる可能性があります。

③ 特別徴収税額の決定通知(納税義務者)

②の特別徴収義務者用の税額決定通知書とともに、納税義務者(従業員個人)用の税額決定通知書をお送りします。

個人の税額や税額の根拠となる所得等が記載された重要な通知ですので、届き次第速やかに対象の従業員へ交付してください。

④ 給与から特別徴収税額を天引き

②で通知した従業員それぞれの税額を、支給する給与から毎月天引きしてください。

⑤ 特別徴収税額の納入

④で天引きした税額は、徴収月の翌月10日(土・日・祝日にあたる場合は、翌開庁日)までに納入書等により御代田町へ納入してください。

税額の変更通知について

特別徴収されている従業員(納税義務者)の給与支払報告書の訂正や確定申告書の提出、所得や控除に関する調査により、すでに通知した月々の特別徴収税額に変更が生じることがあります。その場合は、町から特別徴収税額変更通知書を送付しますので、その通知に従って特別徴収する税額を変更してください。

当初の決定税額で特別徴収を続けてしまい、一部未納となる事例が多くあります。税額変更通知が届いた場合には必ず内容を確認いただき、誤りのないよう特別徴収をお願いします。

従業員に異動(就職・退職・転職等)があったとき

特別徴収の対象者となっている従業員に退職や転職等の異動や就職があった場合、事業所よりその旨の届出をしていただく必要があります。

詳しくは、該当の項目をご覧ください。

①新たに従業員が就職した

②特別徴収している従業員が退職、休職等をした

③転勤、転職により特別徴収する事業所が変わった

なお、届出がない限り、役場では異動情報が把握できません。退職に関して届出がなかった場合、特別徴収が継続となり、未納が続くと財産差し押さえ等の滞納処分に進む可能性があります。また、退職の場合、納税義務者本人へ町民税・県民税を請求する必要がありますが、事業所の届出が遅れるほど、1回あたりの納付額が大きくなるなど、納税義務者本人にとっても負担となりますので、異動があった際には、速やかに必要な届出をお願いします。

新たに従業員が就職した

就職等により年の途中から特別徴収に切り替える場合は、「町民税・県民税特別徴収への切替申請書」に必要事項を記入し、速やかに税務課住民税係へご提出ください。

特別徴収に切り替えることができるのは、普通徴収の納期限が過ぎていない期の分に限ります。納期限が過ぎている期の分は、従業員ご自身で納付するようお伝えください。

<様式>

PDF版:特別徴収への切替申請書(pdf 202 kb)

Excel版:特別徴収への切替申請書(xlsx 263 kb)

<記入例>

特別徴収への切替申請書(記入例)(pdf 240 kb)

特別徴収している従業員が退職、休職等をした

退職や休職等により、特別徴収している従業員(納税義務者)に異動があった場合は、「給与所得者異動届出書」に必要事項を記入し、速やかに税務課住民税係へご提出ください。退職や休職等の時期によって、残りの特別徴収税額の徴収方法が異なりますのでご注意ください。

<様式>

PDF版:給与所得者異動届出書(pdf 134kb)

Excel版:給与所得者異動届出書(xlsx 94kb)

<記入例>

給与所得者異動届出書(記入例)(pdf 593 kb)

その際の退職・休職者の徴収方法は次のとおりです。<地方税法第321条の5第2項、御代田町町税条例第44条>

6月1日から12月31日までに退職、休職等をした場合

特別徴収できなくなった残りの税額の納付方法は、次のいずれかを選択し、届出書に記入してください。

- 普通徴収(納付書または本人指定の口座振替にて自身で納付する方法)

- 一括徴収(特別徴収できなくなった残りの税額を最後の給与や退職手当等から一括して徴収する方法)※退職者本人から一括徴収の申出があった場合のみ

翌年1月1日以降に退職、休職等をした場合

退職者本人の申出の有無にかかわらず、原則として一括徴収していただく必要があります。

ただし、5月31日までに支払われるべき給与や退職手当等の額が、特別徴収できなくなった残りの税額以下または死亡による退職の場合は、普通徴収を選択することができます。

転勤、転職により特別徴収する事業所が変わった

転勤、転職等により特別徴収する事業所(特別徴収義務者)に異動があった場合は、「給与所得者異動届出書」に必要事項を記入し、速やかに税務課住民税係へ提出してください。

転職することは把握しているが、転職先が不明な場合は、退職として異動届を提出してください。

<様式>

PDF版:給与所得者異動届出書(pdf 134kb)

Excel版:給与所得者異動届出書(xlsx 94kb)

<記入例>

給与所得者異動届出書(記入例)(pdf 593 kb)

事業所の所在地や名称に変更があったとき、送付先を設定したいとき

事業所(給与支払者)の所在地もしくは名称に変更が生じた場合は、「特別徴収義務者所在地・名称変更届出書」に必要事項を記入し、速やかに税務課住民税係へ提出してください。

また、所在地に変更はないが、特別徴収関係書類の送付先を所在地と異なる場所に設定したい場合も提出してください。

<様式>

PDF版:特別徴収義務者の所在地・名称変更届出書(pdf 84kb)

Excel版:特別徴収義務者所在地・名称変更届出書(xlsx 22kb)

納期の特例制度

納期の特例とは

特別徴収義務者の事務負担を軽減するため、毎月(年間12回)納入する特別徴収税額を年2回に分けて納入できる制度です。

※あくまで、納入を年2回にするためのものです。納入金額が減額になるといった制度ではありませんのでご注意ください。

特例の適用を受けることができる事業所

給与の支払いを受ける者(従業員等)の人数が常時10人未満である事業所です。

申請方法

特例の適用を受けようとする場合には町・県民税給与所得に係る特別徴収税額の納期の特例に関する申告書(pdf 85kb)を提出してください(様式は役場税務課窓口にも備え付けてあります。)。不備等ない場合は、承認通知書をお送りします。

なお、滞納や著しい納入の遅延がある場合には、特例の承認を受けることはできません。

徴収と納入

この特例は、特別徴収義務者が納入する時期の特例です。通常どおり、納税義務者からは毎月の給与等の支払いの際に特別徴収税額を徴収してください。

承認を受けた場合、次の期間中に支払った給与及び退職手当等から徴収した税額は、それぞれ掲げる期限までに納入することになります(土・日・祝日にあたる場合は、翌開庁日)。

6月から11月までの特別徴収税額→12月10日納期限

12月から翌年5月までの特別徴収税額→6月10日納期限

退職所得に対する町民税・県民税の特別徴収について

退職手当等を従業員に支払った場合、支払者が、支払金額に応じて税額を計算し、支払金額から町民税・県民税を差し引いていただく必要があります。差し引いた税額は、退職者の退職した日の属する年の1月1日現在における住所地の市町村に納入します。<地方税法第328条>

詳しくは「【町民税・県民税(個人住民税)】退職所得」をご確認ください。

取扱金融機関について

特別徴収における取扱金融機関は以下のとおりです。

町民税・県民税の特別徴収は、就・退職等による異動が多く、正確な金額で引き落とすことが難しいことから、口座振替はご利用いただけません。

なお、eLTAXの共通納税システムを利用いただくと、インターネットバンキング等により納税が可能となります。詳しくはeLTAXホームページ「共通納税とは」をご確認ください。

- 八十二長野銀行(※1)本・支店

- 上田信用金庫本・支店

- 佐久浅間農協本・支所

- 三井住友銀行本・支店

- ゆうちょ銀行(※2)

(※1)令和8年1月1日から(令和7年12月31日までは八十二銀行)。

(※2)長野県及び新潟県以外のゆうちょ銀行で納入される場合は、取扱希望の郵便局へ郵便局指定通知書(pdf 172kb)の提出が必要です。

各種様式

PDF版

- 給与所得者異動届出書(pdf 134kb)

- 特別徴収への切替申請書(pdf 202 kb)

- 特別徴収義務者の所在地・名称変更届出書(pdf 84kb)

- 郵便局指定通知書(pdf 172kb)

- 町・県民税給与所得に係る特別徴収税額の納期の特例に関する申告書(pdf 85kb)

- 税額通知受取方法変更届(pdf 297 kb)

Excel版

- 給与所得者異動届出書(xlsx 94kb)

- 特別徴収への切替申請書(xlsx 263 kb)

- 特別徴収義務者所在地・名称変更届出書(xlsx 22kb)

- 税額通知受取方法変更届(xlsx 20 kb)

この件に関する問い合わせは

税務課 住民税係電話番号: 0267-32-3126

FAX番号: 0267-32-3929

ダウンロード

PDFファイルをご覧になるには、Adobe Reader が必要です。

ご覧頂けない場合は、必要に応じて左のバナーをクリックしてダウンロードしてください。(無償 / 外部リンク)

ダウンロードしたコンテンツを使用することによって生じるいかなる損害・不利益に対し、御代田町では一切の責任を負いません。 ※表示先サイトの利用規約をご一読ください。 ※ダウンロード及びインストールは自己責任において行ってください。 ※表示先のサイトにおいて「オプションのプログラム」が不要な場合はチェックを外し、Adobe Readerのみをインストールしてください。